Wie mittelständische Unternehmen das volle Potenzial syndizierter Kredite ausschöpfen

Obgleich bilaterale Kredit noch immer die erste Finanzierungswahl für Mittelständler sind, rücken syndizierte Kredite zunehmend stärker in deren Fokus. Steigende Investitionsvolumina für Digitalisierung und Automatisierung, Auslandsinvestitionen oder Risikostreuung und die Aufteilung des Gesamtvolumens auf mehrere Finanzierer sind Gründe für diese Finanzierungsform. Damit allerdings das volle Potenzial der Konsortialfinanzierung ausgeschöpft werden kann, müssen wichtige Erfolgsfaktoren berücksichtigt werden.

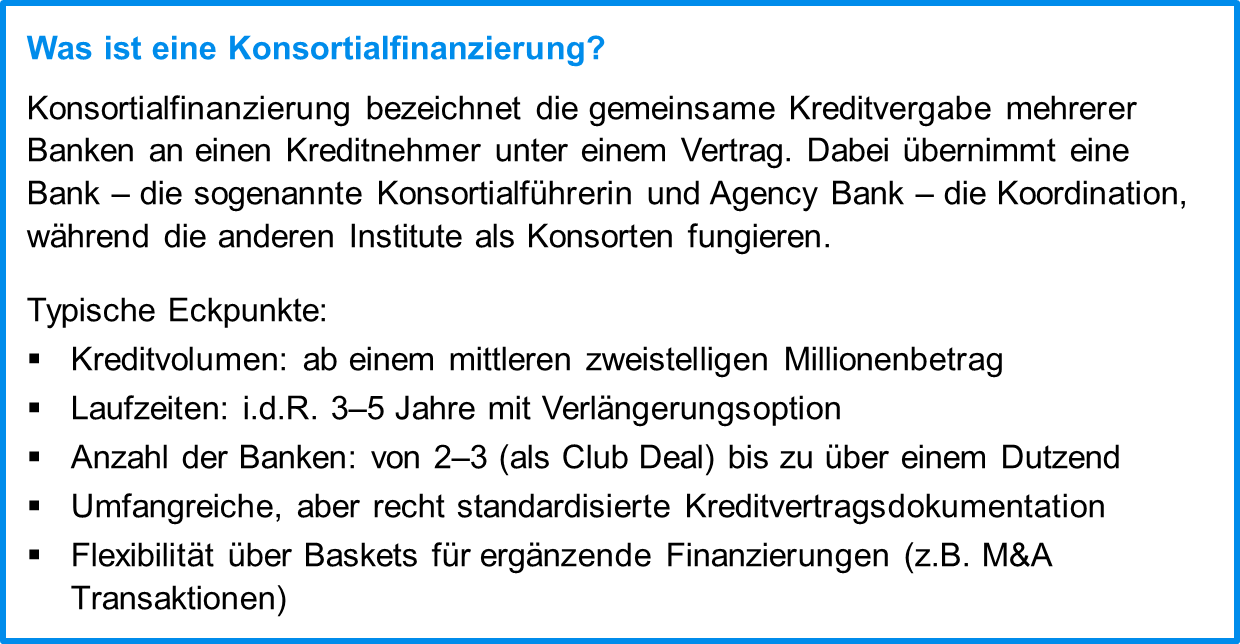

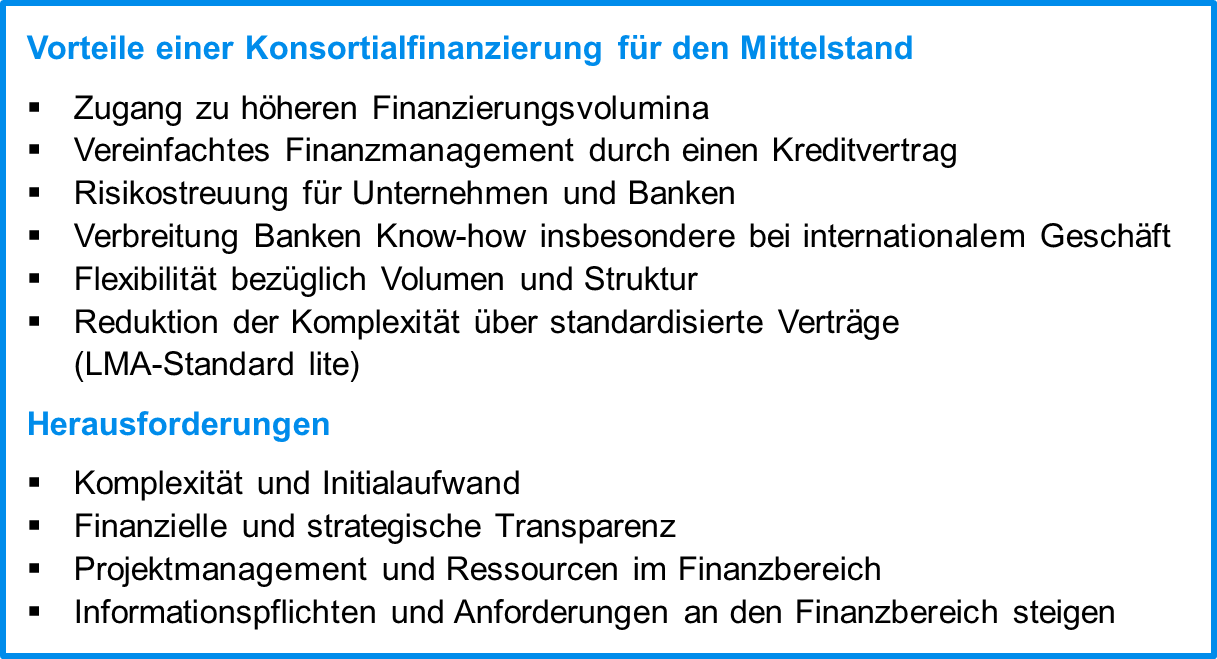

Bilaterale Kredite sind für viele mittelständische Unternehmen noch immer die erste Wahl für Finanzierungen. Sie sind historisch gewachsen, laufen parallel nebeneinander, allerdings müssen sie von den Finanzbereichen jeweils separat gemanaged werden. Syndizierte Kredite hingegen erfordern eine strukturiertere und stringentere Zusammenarbeit zwischen Kunde und Bank sowie den Banken untereinander. Das spart Zeit und Geld. Ein weiterer Vorteil ist, dass es den zwischen Kunden und seinen Banken gewohnten Dialog gibt, aber alle administrativen Aufgaben in nur einem Ansprechpartner gebündelt werden, dem s.g. Konsortialführer.

Im aktuellen wirtschaftlichen Umfeld denken Mittelstandsunternehmen daher vermehrt darüber nach, ihre bisherigen bilateralen Finanzierungsstrukturen durch syndizierte Finanzierungen in Form von Konsortialfinanzierungen zu ersetzen.

Die Gründe hierfür sind insbesondere:

- Steigende Investitionsvolumina für Digitalisierung, Automatisierung und eine zunehmende Internationalisierung

- Risikostreuung: Gerade in den aktuell volatilen Zeiten mit zunehmend restriktiver und selektiver agierenden Banken, ist die Verteilung des Kreditrisikos auf mehrere Schultern attraktiv für beide Seiten

- Zugang zu Konsortialbanken mit spezifischem Know-how (Projektfinanzierung im Ausland etc.)

- Vereinfachtes Finanzmanagement durch einzelnen Kreditvertrag mit einheitlichen Finanzkennzahlen, Auflagen und Sicherheitenpaket

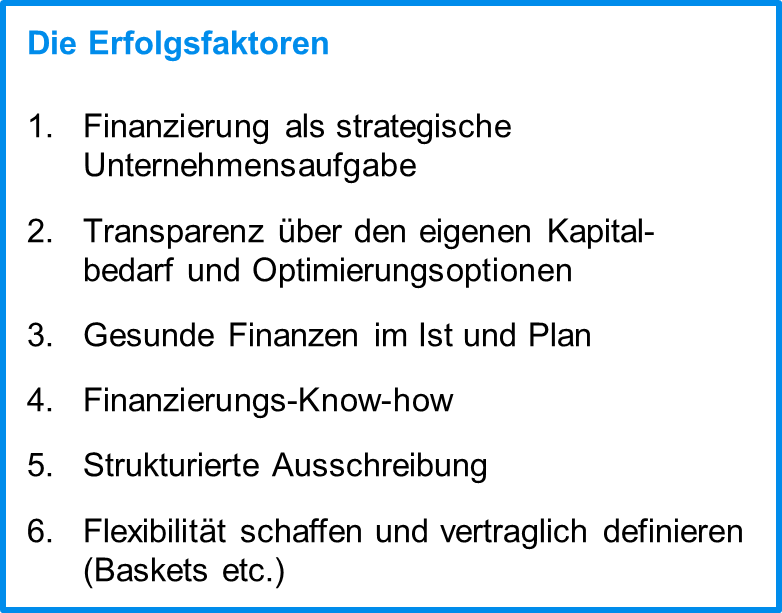

Sechs Erfolgsfaktoren einer optimalen Finanzierung

1. Finanzierung als strategische UnternehmensaufgabeDer Wechsel von einer bilateralen Finanzierungsstruktur zu einer syndizierten Finanzierung ist für viele Mittelständler und deren Gesellschafter bislang ein noch neues und unsicheres Terrain.

Umso wichtiger ist es, das Thema Finanzierung als strategisches Thema zu verankern und sowohl CEO, Gesellschafter als auch die bestehenden Hausbanken davon zu überzeugen, dass eine syndizierte Finanzierung der bisherigen bilateralen Finanzierung überlegen ist.

Das Thema Finanzierung ist nicht nur existenziell entscheidend, es müssen auch die individuellen, strategischen Unternehmensziele berücksichtigt und hinreichend flexibel und agil unterstützt werden.. Häufig ist dies ausschließlich mit einer syndizierten Finanzierung in Form eines Konsortialkredites möglich. Diese Erkenntnis muss zu den Entscheidungsträgern über den Finanzbereich hinaus durchdringen, um ein solches Projekt erfolgreich umsetzen zu können.

2. Transparenz über den eigenen Kapitalbedarf und OptimierungsoptionenIn vielen Fällen fehlt ein entsprechend ganzheitlicher Ansatz zur Identifikation des Kapitalbedarfs. Der erste Schritt ist eine integrierte Finanzplanung, welche die Unternehmensstrategie operationalisiert. Dabei sind die Wachstums- und Investitionsziele zu definieren unter Berücksichtigung der wesentlichen Optimierungshebel bei der Kapitalbindung in der Wertschöpfungskette. Ein wirksames Working Capital Management sowie Ertrags- und Kostenoptimierungen sind hierfür eine wichtige Grundlage.

3. Gesunde Finanzen im Ist und PlanEin finanzieller Health Check nach der Erstellung einer integrierten Finanzplanung – ggf. mit operativer und finanzieller Optimierung zur Erreichung hinreichender Finanzkennzahlen (EK-Quote, Kapitalbindung, Verschuldungsgrad etc.) ist zwingend notwendig, um ein marktfähiges Informationspaket zu erstellen. Dieses enthält neben Jahresabschlüssen und Unternehmenspräsentation auch einen mittelfristigen Business Plan mit Informationen betr. Marktumfeld, Wettbewerb und Wachstumsaussichten.

4. Finanzierungs-Know-how intern aufbauen oder über externe Berater beschaffenViele Mittelständler verfügen über erfahrene Finanzbereiche. Dennoch empfiehlt es sich beim erstmaligen Abschluss eines Konsortialkredits einen externen unabhängigen Berater hinzuzuziehen. Dieser bringt zusätzliche qualitative und quantitative Ressourcen mit in das Projekt ein und kann dadurch einen strukturierten und professionellen Prozess inklusive Vorbereitung, Ansprache und Umsetzung gewährleisten. Auch eine professionelle Finanzkommunikation ist ein wesentlicher Faktor, um erfolgreich neue Finanzierer für das Unternehmen zu gewinnen.

5. Strukturierte Ausschreibung Auf Basis des initialen Informationspaketes (inklusive einer überzeugenden „Debt Story“) kann ein Term Sheet mit den wesentlichen Eckpunkten und bereits vorverhandelten Konditionen erstellt werden.

Anschließend sollte eine strukturierte Ausschreibung erfolgen mit Unterstützung eines (ganz wichtig!) unabhängigen Beraters. Dadurch werden die Konditionen optimiert und die ‚führende‘ oder ‚koordinierende‘ Bank (Konsortialführer oder auch ‚Mandated Lead Arranger‘) ausgewählt. Nicht selten öffnet das Ergebnis einer solchen Ausschreibung dem Management die Augen, denn es zeigt klar auf, welche Finanzierungsvolumen und Konditionen (Zinssätze, Margen und Margengrid, Gebühren) bei entsprechender Herangehensweise möglich sind.

6. Flexibilität schaffen und vertraglich definieren (Baskets, Aufstockung etc.) Die kommerziellen Eckpunkte umfassen neben den Konditionen (oder ‚Terms‘) auch wesentliche Bestimmungen wie Finanzkennzahlen (‚Financial Covenants‘) sowie Flexibilitäten und Freiheitsgrade, z.B. über Baskets für zusätzliche Finanzierungen (bilaterale Finanzierungen bei Auslandstöchtern, Sale & Lease Back, Factoring etc.). Bei diesen Baskets ist eine hinreichende Größenordnung sehr zu empfehlen, da sie nicht nur für Flexibilität im Volumen sorgen, sondern ggf. auch eine Alternative zu den klassischen Konditionen des Konsortialvertrages sind.

SonstigesDie Komplexität der Verträge ist durch Standardisierung und Musterverträge nach dem sog. LMA-Standard (Loan Market Association) reduziert. Allerdings erfordert es bei erstmaliger Anwendung einen individuellen Zuschnitt auf das jeweilige Unternehmen. Die Verträge (inkl. Anhang) mit Definitionen und Auflagen (z.B. der Covenants) sowie Musterschreiben für das operative Handling erreichen häufig eine dreistellige Seitenanzahl. Daher ist es üblich, externe Anwälte einzubinden, entweder unternehmens- oder bankenseitig. Weiterer externer Beratungsbedarf kann z.B. bei der Bewertung von einzubeziehenden Auslandstöchtern erforderlich werden zur Erstellung einer Due Diligence im Rahmen der Kreditprüfung oder vereinfacht lediglich eine Legal opinion.

FAZIT

Die Konsortialfinanzierung ist für mittelständische Unternehmen eine Chance, Wachstumspotenziale auszuschöpfen und auch in einem anspruchsvollen Marktumfeld agil zu bleiben. Zudem entwickeln sie einen höheren finanziellen Reifegrad, stärken ihre Reputation bei Finanzierungspartnern und sichern sich damit Wettbewerbsvorteile. Ab einer gewissen Größenordnung sind syndizierte Kredite daher nahezu alternativlos.

Wichtig für den Erfolg sind eine sorgfältige Planung, eine transparente Kommunikation und eine absolut professionelle Herangehensweise.